GIỚI THIỆU VỀ CÁC TIÊU CHUẨN BÁO CÁO KHÍ NHÀ KÍNH VÀ ESG

Trong bối cảnh biến đổi khí hậu ngày càng gia tăng và trở thành thách thức lớn đối với toàn cầu, việc đo lường, quản lý và báo cáo các chỉ số môi trường, đặc biệt là khí nhà kính, đã trở thành một yêu cầu thiết yếu đối với mọi tổ chức. Báo cáo ESG (Môi trường, Xã hội và Quản trị) không còn đơn thuần là một cam kết đạo đức mà đã trở thành yêu cầu pháp lý tại nhiều quốc gia. Trong bài viết này, chúng ta sẽ khám phá các tiêu chuẩn quốc tế quan trọng trong báo cáo khí nhà kính và ESG, bao gồm CDP, TCFD, GRI và SASB, nhằm làm rõ tầm quan trọng cũng như cách thức triển khai hiệu quả những tiêu chuẩn này.

1. Tiêu chuẩn CDP (Carbon Disclosure Project)

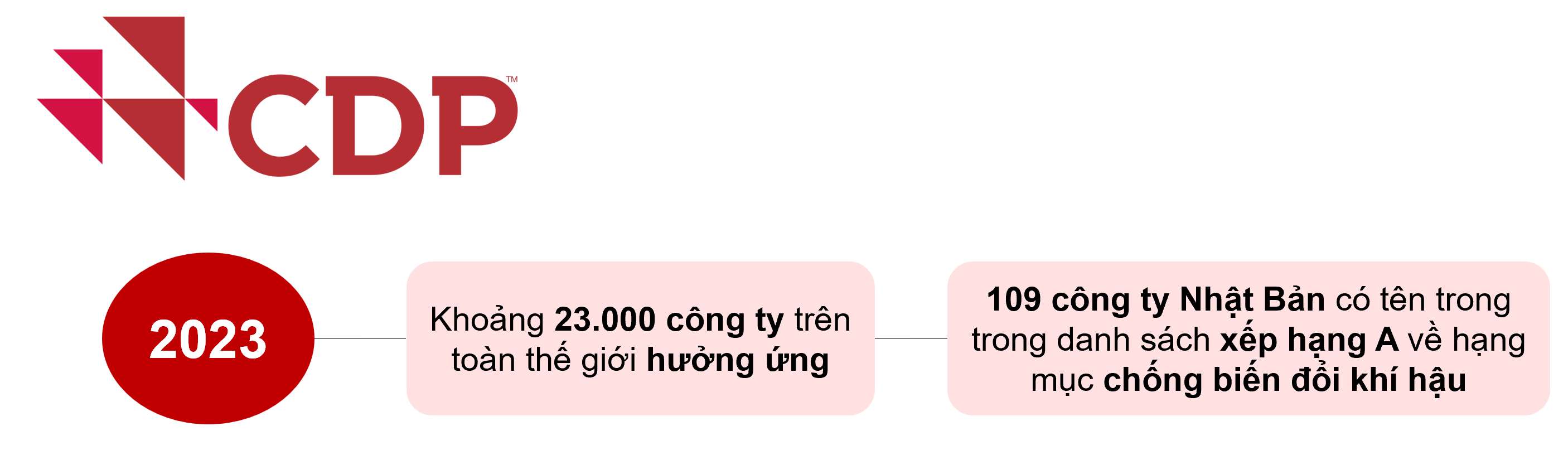

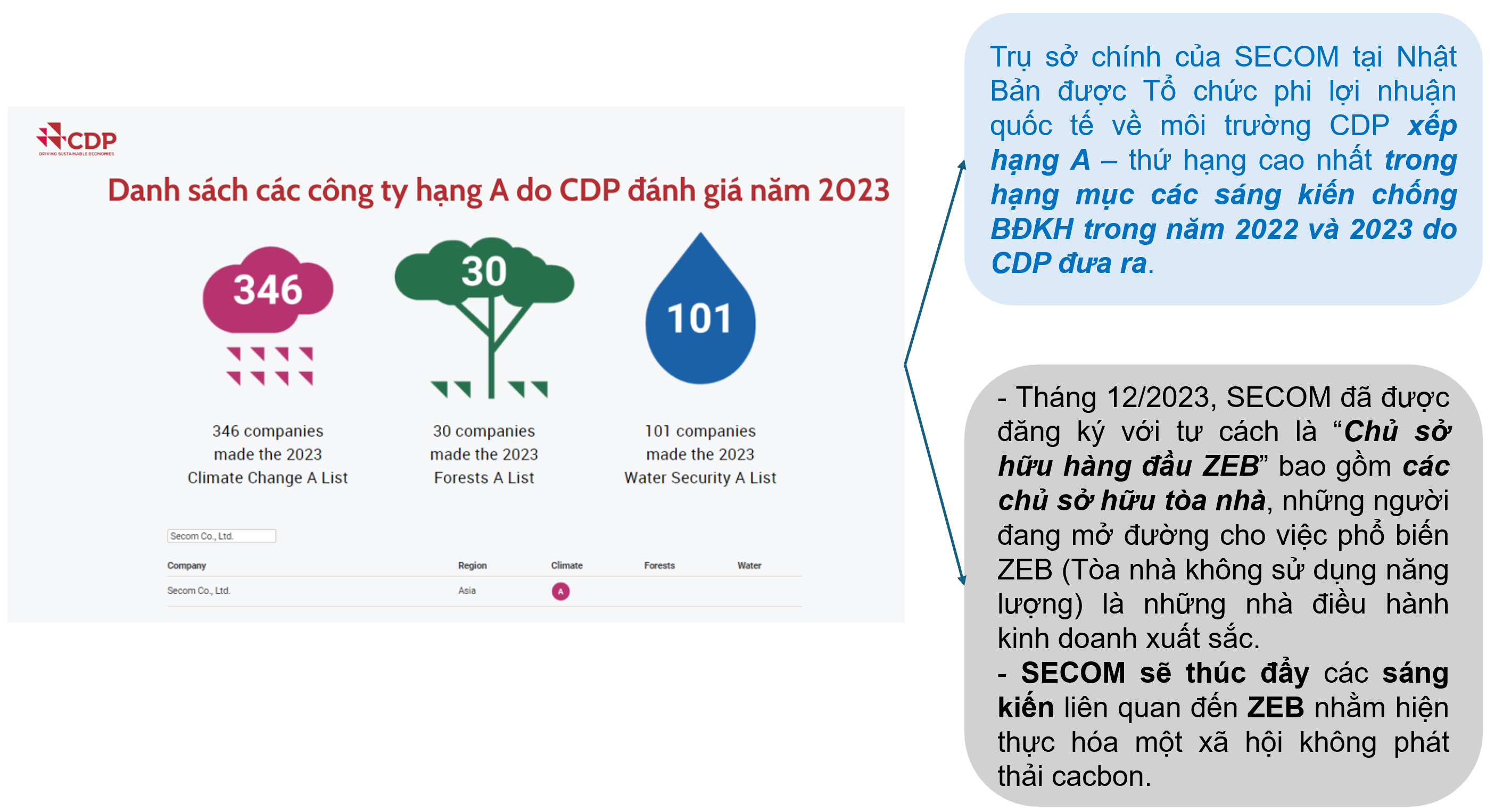

CDP là một tổ chức phi lợi nhuận toàn cầu, nổi tiếng với việc thiết lập một trong những hệ thống báo cáo môi trường lớn nhất thế giới được thành lập tại anh vào năm 2000. CDP không chỉ làm việc với các doanh nghiệp mà còn với các thành phố và chính quyền để đo lường và quản lý các rủi ro và cơ hội liên quan đến biến đổi khí hậu. Công việc của CDP dựa trên các giá trị cốt lõi là minh bạch, trách nhiệm giải trình và tiến bộ. CDP được coi là tiêu chuẩn vàng trong báo cáo về môi trường trên toàn thế giới.

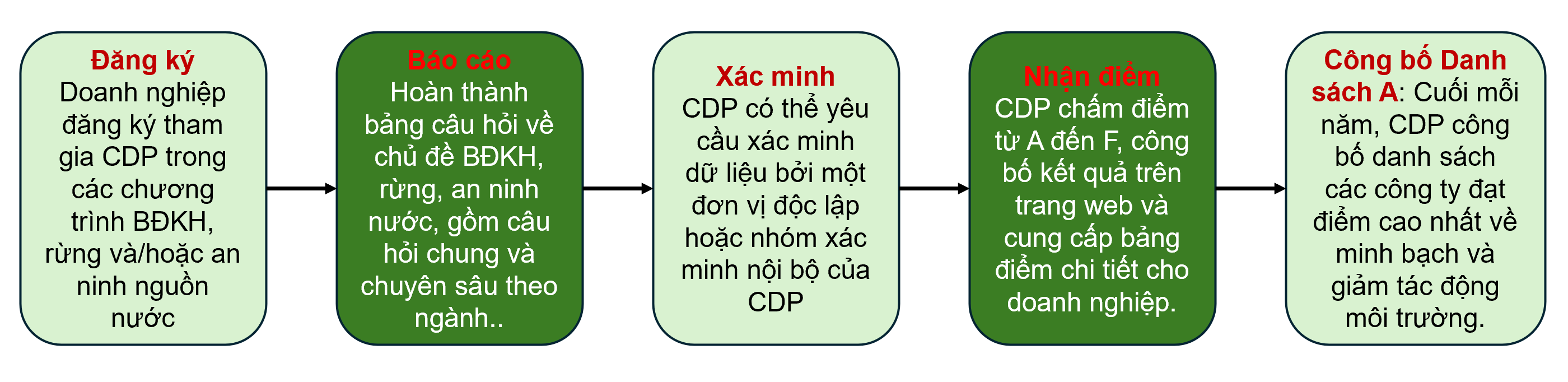

Quy trình báo cáo CDP

Tiêu chí nộp CDP

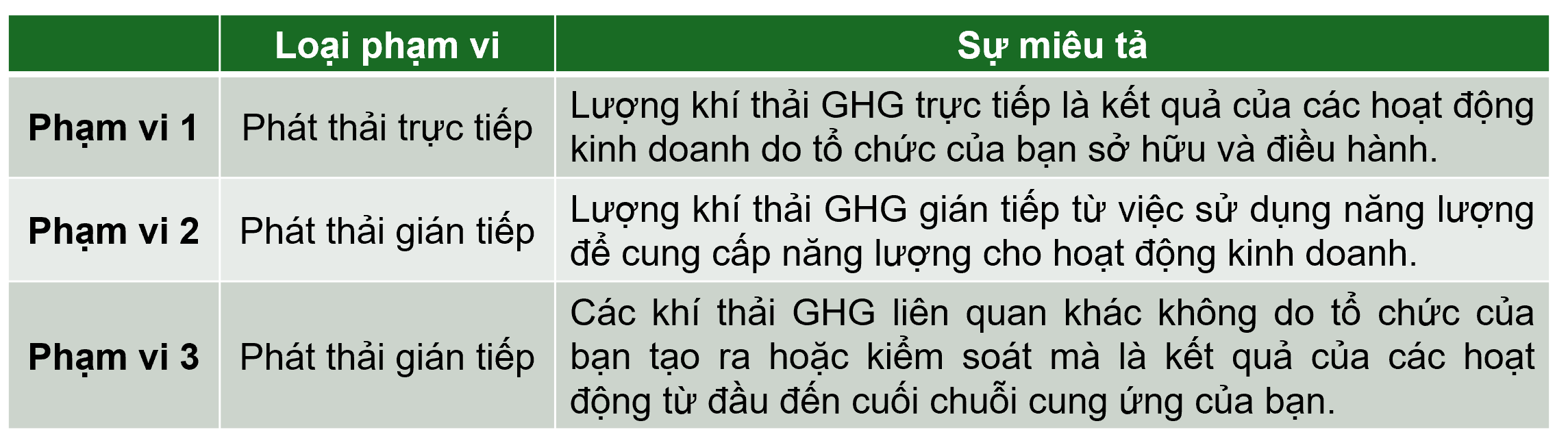

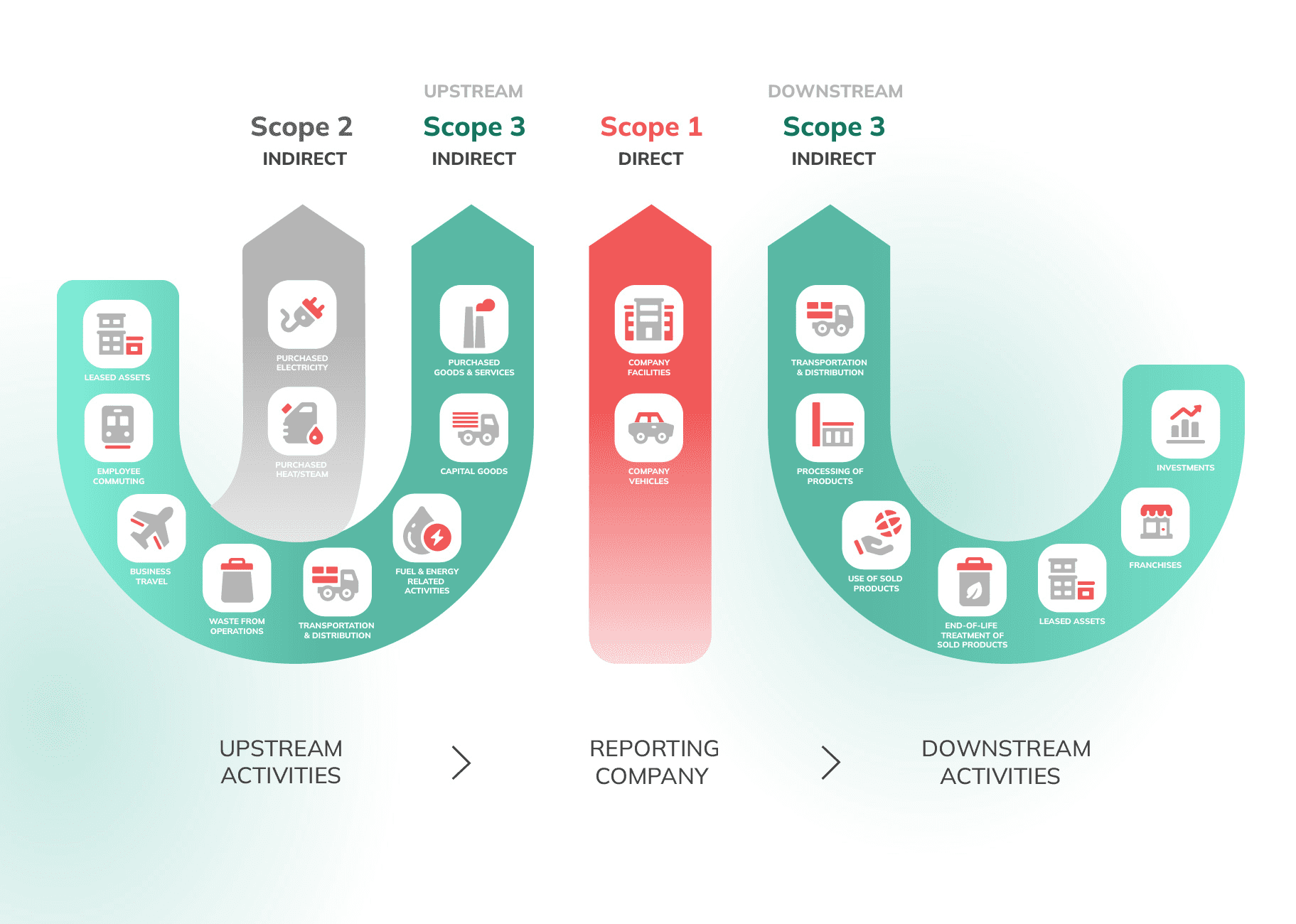

Mặc dù báo cáo CDP không bắt buộc phải báo cáo lượng khí thải theo từng Scope, nhưng bảng sau cung cấp thông tin cần thiết về cách phân loại.

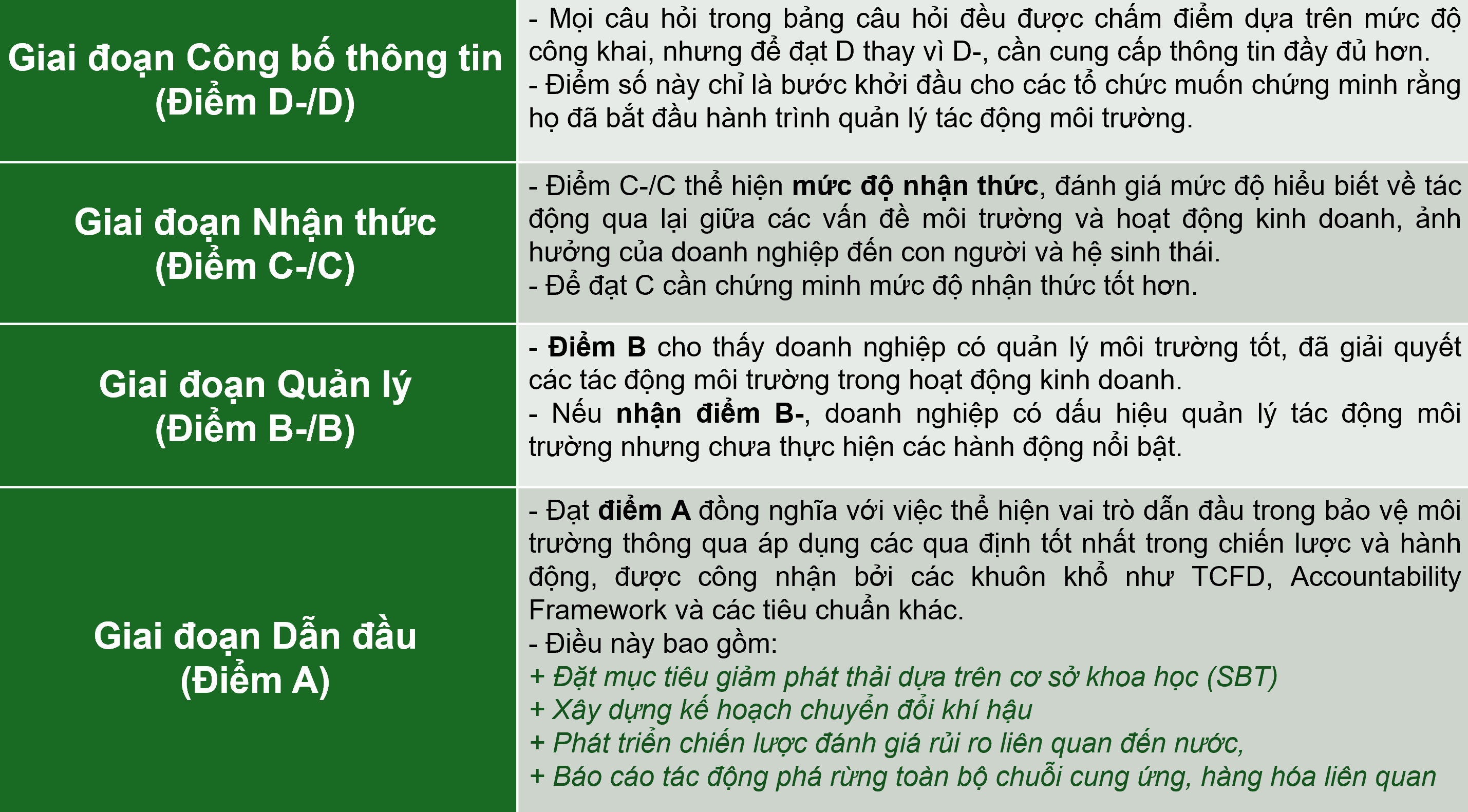

Tiêu chí chấm điểm của CDP

2. Tiêu chuẩn TCFD (Task Force On Climate-related Financial Disclosures)

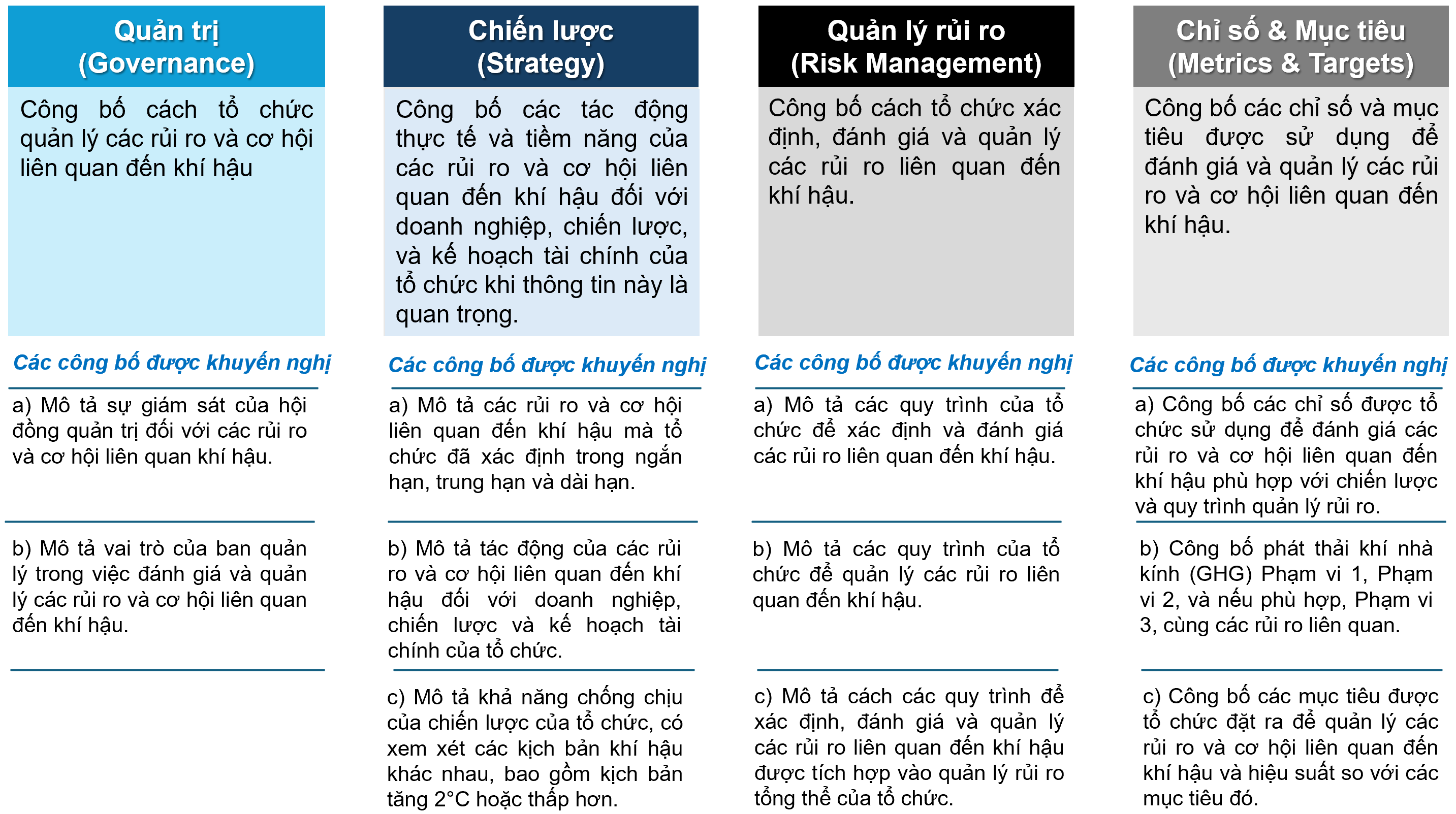

TCFD là khung ESG do “Lực lượng Đặc nhiệm về Công khai tài chính liên quan đến khí hậu” được thành lập bởi Hội đồng Ổn định Tài chính (FSB) nhằm đưa ra các khuyến nghị về công bố thông tin tài chính liên quan đến rủi ro khí hậu. Mục tiêu chính của TCFD là giúp các doanh nghiệp cung cấp thông tin minh bạch để hỗ trợ nhà đầu tư, tổ chức tín dụng và công ty bảo hiểm đưa ra quyết định tài chính chính xác hơn.

TCFD tập trung vào bốn trụ cột chính:

Lợi ích của TCFD đối với doanh nghiệp ESG

3. Tiêu chuẩn GRI (Global Reporting Initiative)

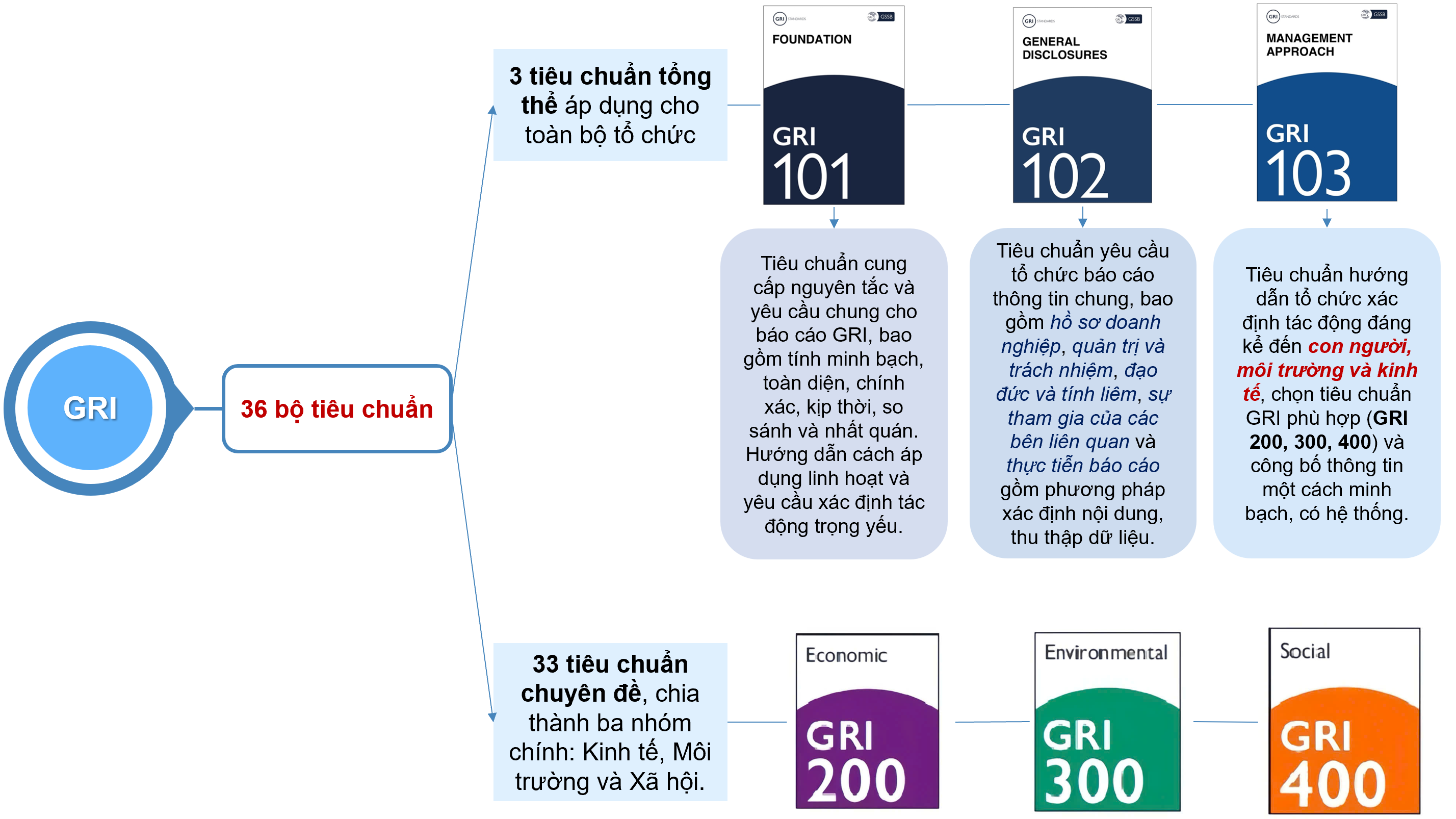

Tiêu chuẩn GRI - Báo cáo Phát triển Bền vững là một hệ thống tiêu chuẩn quốc tế được ban hành vào năm 2016, nhằm hỗ trợ các tổ chức công bố thông tin về hoạt động phát triển bền vững một cách minh bạch. GRI cung cấp khung hướng dẫn giúp thu thập, phân tích và báo cáo dữ liệu liên quan đến các khía cạnh Kinh tế, Môi trường và Xã hội của tổ chức.

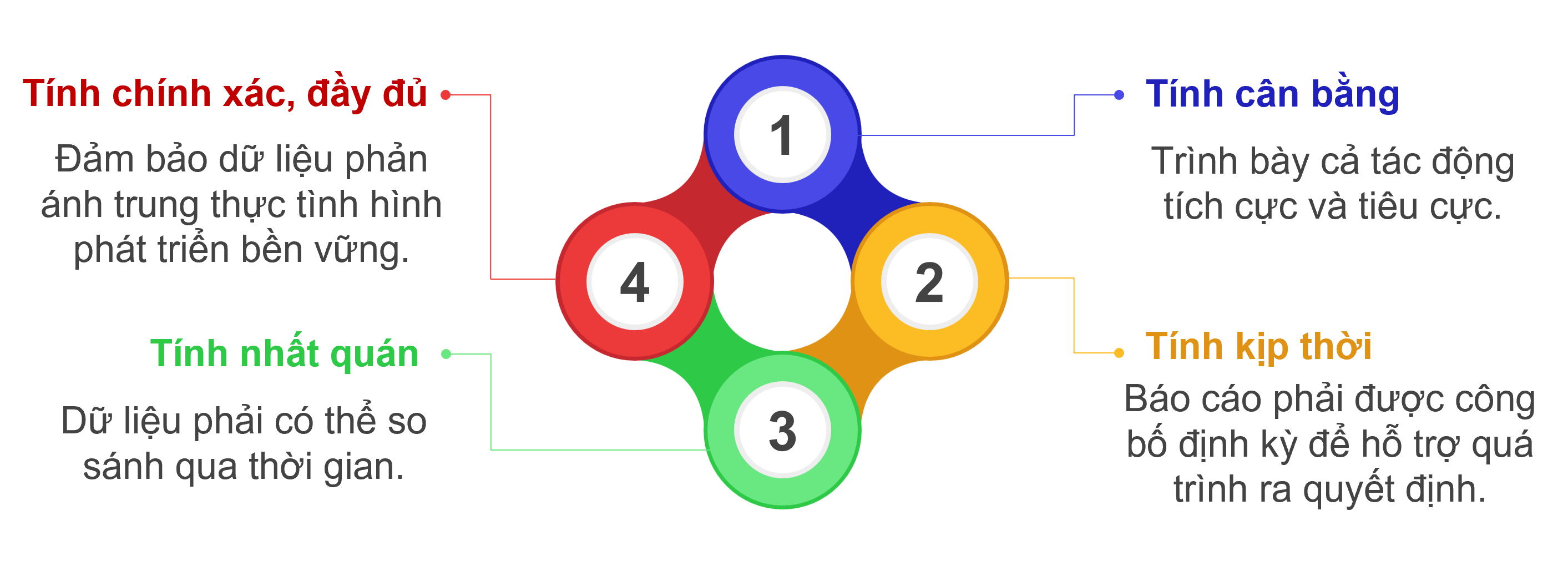

Nguyên tắc báo cáo theo GRI

Các tổ chức áp dụng GRI cần tuân theo các nguyên tắc sau:

Sự liên quan của GRI với báo cáo kiểm kê khí nhà kính và ESG

Trong bối cảnh doanh nghiệp ngày càng chịu áp lực tuân thủ các tiêu chuẩn bền vững, GRI đóng vai trò quan trọng trong việc hướng dẫn báo cáo về phát thải khí nhà kính và tác động môi trường. GRI giúp doanh nghiệp minh bạch hóa dữ liệu và tích hợp phát triển bền vững vào chiến lược kinh doanh, đặc biệt là trong khuôn khổ ESG (Môi trường - Xã hội - Quản trị).

1. GRI 305: Phát thải

GRI 305 cung cấp hướng dẫn về đo lường và báo cáo phát thải khí nhà kính theo ba phạm vi (Scope 1, 2, 3) theo tiêu chuẩn GHG Protocol:

Việc tuân thủ GRI 305 giúp doanh nghiệp đo lường và đặt mục tiêu giảm phát thải, phù hợp với cam kết Net Zero và các quy định khí hậu toàn cầu.

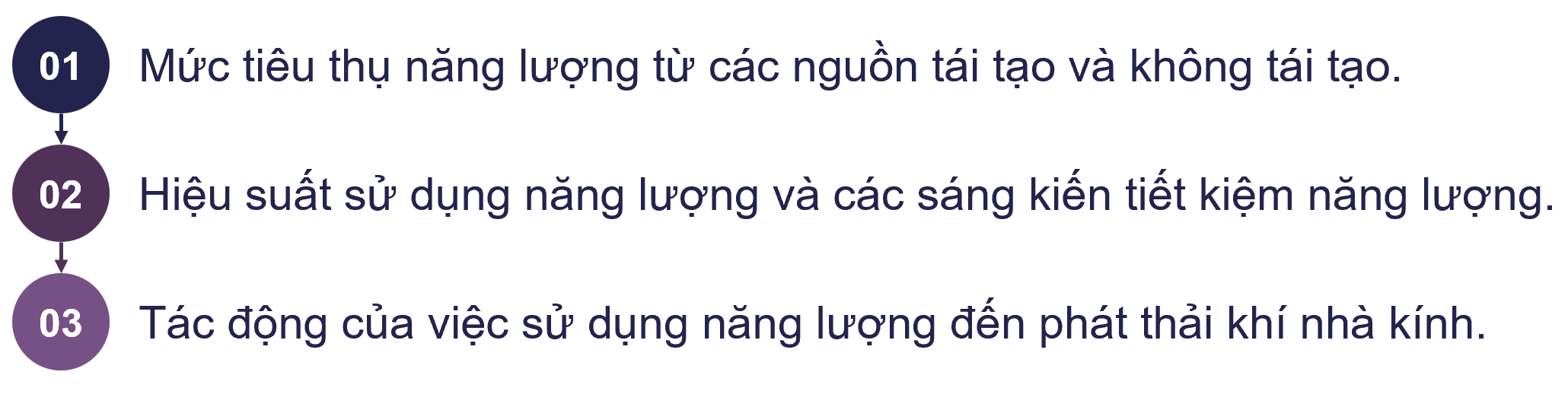

2. GRI 302: Năng lượng

GRI 302 yêu cầu doanh nghiệp công bố về:

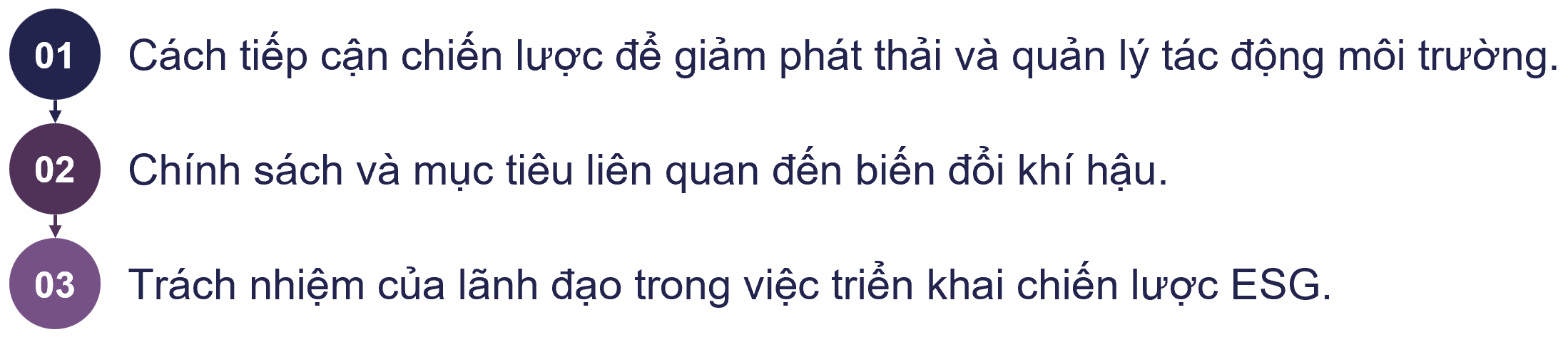

3. GRI 103: Tiếp cận quản lý

GRI 103 hướng dẫn tổ chức về:

GRI và ESG: Sự liên kết quan trọng

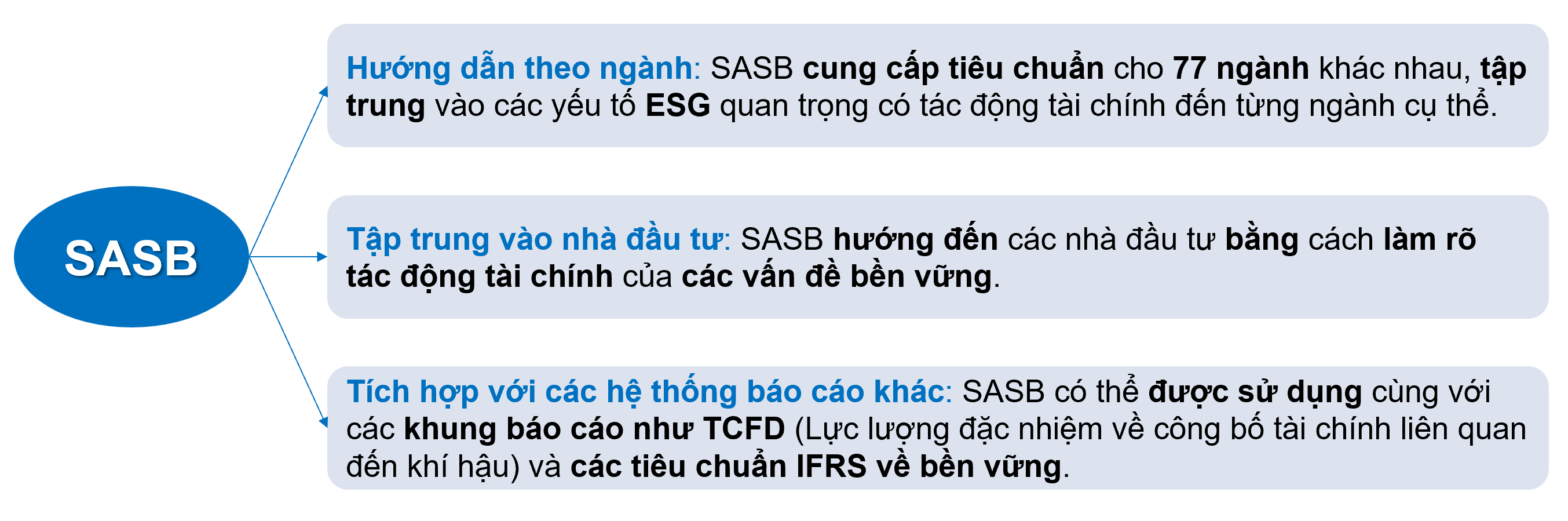

4. Tiêu chuẩn SASB (Sustainability Accounting Standards Board)

SASB là một tổ chức độc lập thiết lập các tiêu chuẩn báo cáo về tính bền vững theo từng ngành. Tiêu chuẩn SASB giúp doanh nghiệp công bố thông tin tài chính liên quan đến các yếu tố môi trường, xã hội và quản trị (ESG) có tác động đến hiệu suất tài chính dài hạn của họ. SASB được thành lập vào năm 2011 tại Mỹ với mục tiêu giúp các công ty và nhà đầu tư hiểu rõ hơn về các rủi ro và cơ hội liên quan đến ESG. Năm 2021, SASB sáp nhập với Value Reporting Foundation, tổ chức này sau đó được tích hợp vào IFRS vào năm 2022. Hiện nay, tiêu chuẩn SASB là một phần của Hội đồng Chuẩn mực Bền vững Quốc tế (ISSB) do IFRS quản lý.

Đặc điểm chính của tiêu chuẩn SASB

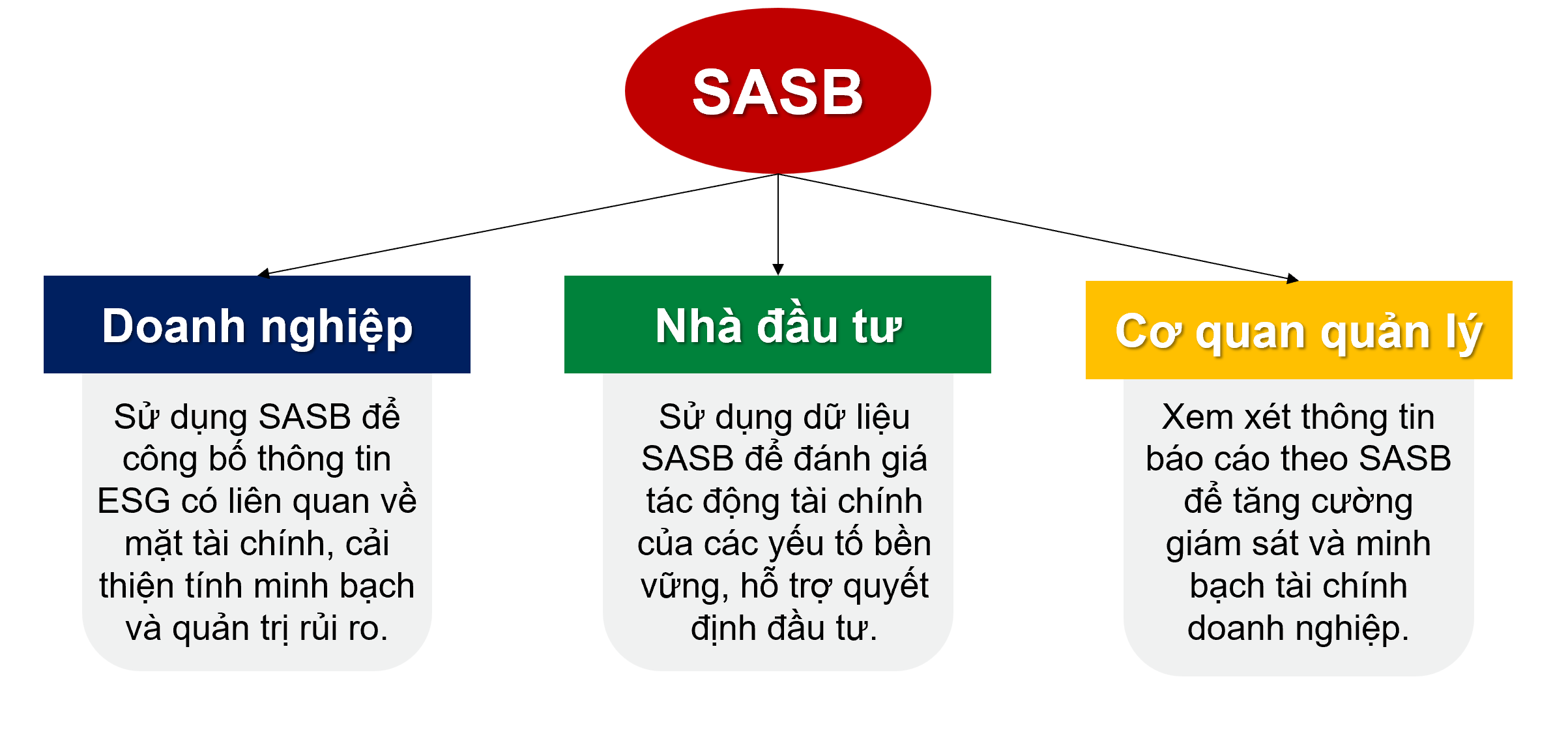

Mối quan hệ giữa SASB và ESG

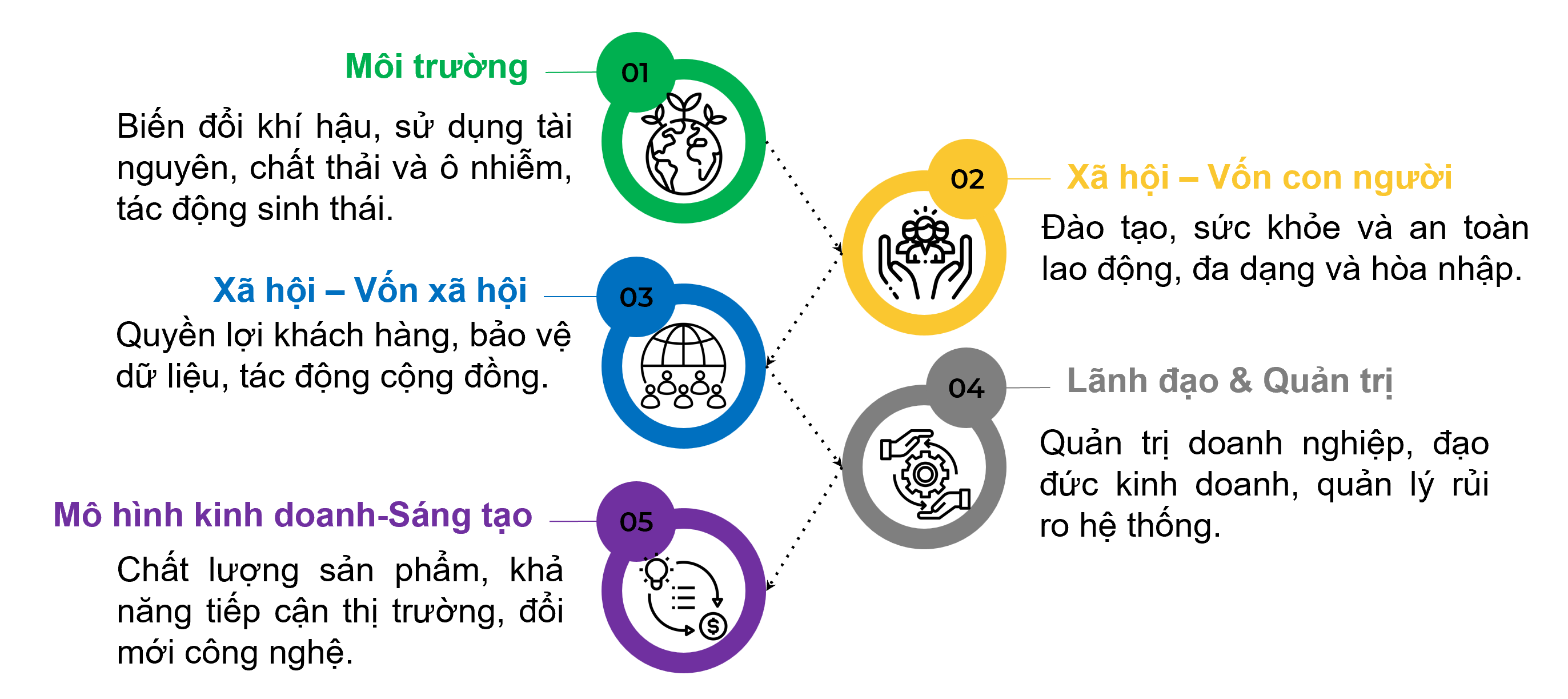

Tiêu chuẩn SASB xác định các yếu tố ESG theo 5 nhóm chính:

Ứng dụng tiêu chuẩn SASB

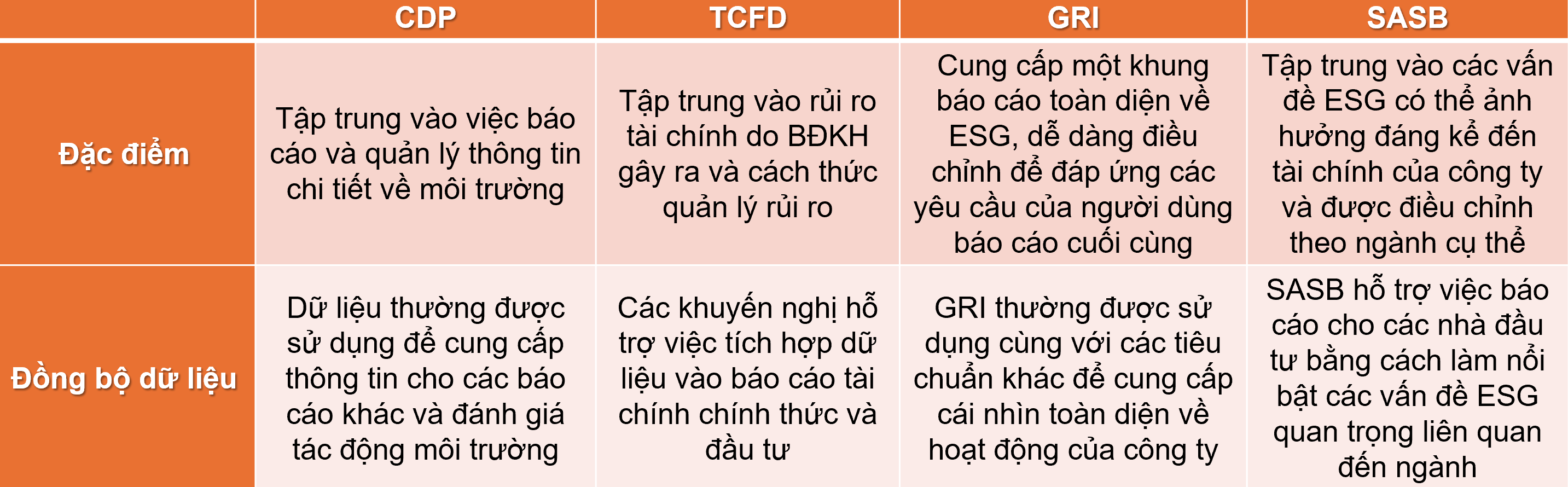

Đặc điểm và sự đồng bộ dữ liệu giữa các tiêu chuẩn

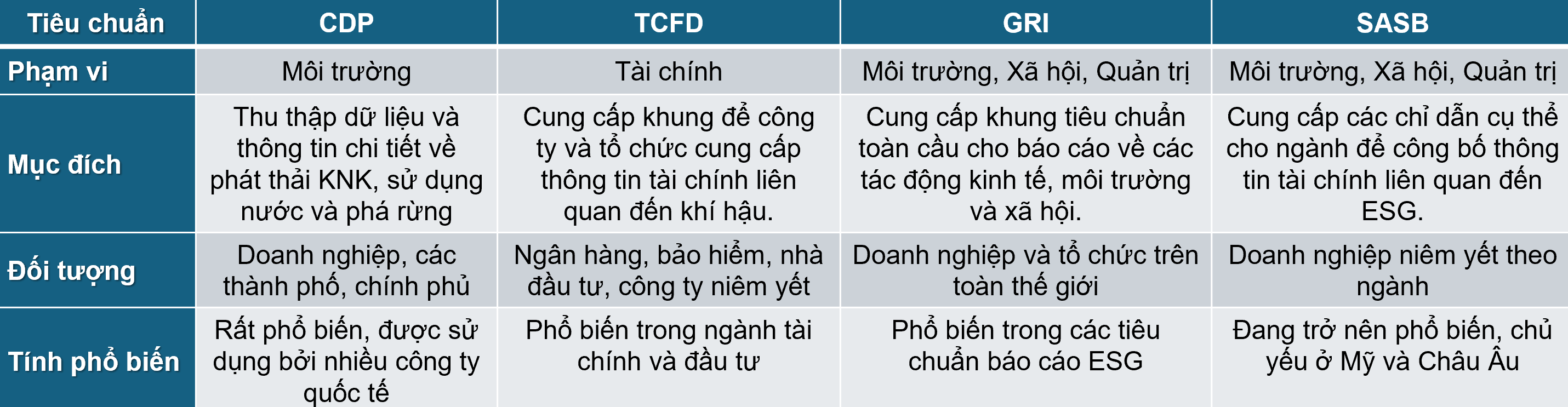

Sự khác biệt giữa các tiêu chuẩn CDP, TCFD, GRI và SASB

Kết Luận

Việc áp dụng các tiêu chuẩn CDP, TCFD, GRI và SASB không chỉ giúp các tổ chức quản lý tốt hơn các yếu tố môi trường và xã hội mà còn là bước đi thiết yếu trong việc nâng cao trách nhiệm giải trình và minh bạch trong hoạt động kinh doanh. Các tiêu chuẩn này đóng vai trò là cầu nối giữa báo cáo tài chính và báo cáo ESG, từ đó hỗ trợ các nhà đầu tư và các bên liên quan khác trong việc đưa ra quyết định chính xác, bền vững. Việc triển khai đồng bộ và hiệu quả các tiêu chuẩn này sẽ đóng góp không nhỏ vào mục tiêu phát triển bền vững toàn cầu.

Source by ETEK

Mọi chi tiết liên hệ :

CÔNG TY TNHH CÔNG NGHỆ ĐIỆN ETEK

Addr.: 174 Hoa Binh str. Hiep Tan ward, Tan Phu Dist., HCMCity, Vietmam

Hotline : (+84) 975 73 26 73 - (+84) 971 90 44 99

Email : info@etekvn.com

Website : www.etekvn.com